税 金 消費税の基本的な税額計算 税理士 犬山市 777 2022年9月1日 消費税の基本的な税額計算は 「(※)課税期間中の課税売上に対する消費税額」ー「課税期間中の課税仕入に対する消費税額」 =「納付消費税額(百円未満切り捨て)」 となっています。 (※)「課税期間中の課税売上に対する消費税額」とは 課税期間中の税込課税売上高合計額×100/110=課税標準額(千円未満切り捨て) 課税標準額×7.8%=消費税額 という計算で求められます。

税 金 消費税の基本的な仕組み 税理士 犬山市 2022年6月21日 777 犬山市/税理士/相続税 『消費税は、特定の物品やサービスに課税する個別消費税とは異なり、 消費一般に広く公平に課税する間接税です。 ほぼすべての国内における資産の販売、貸付けやサービスの提供及 …

税 金 消費税の軽減税率制度 犬山市 税理士 2022年8月23日 777 犬山市/税理士/相続税 令和元年10月1日以後に行われる課税資産の譲渡等及び課税仕入れ等について、8%(うち国税6.3%)から10%(うち国税7.8%)に税率の引き上げが行われました。 それに伴い、 …

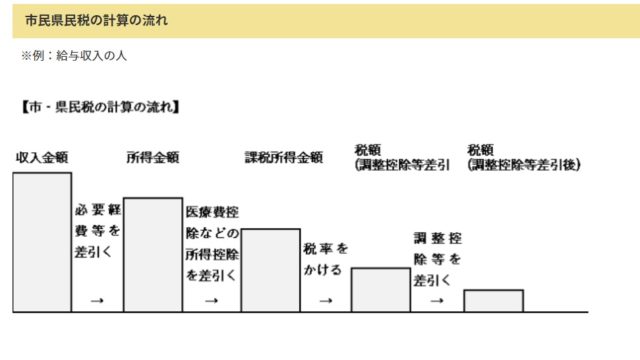

税 金 住民税の計算方法 2020年8月10日 777 犬山市/税理士/相続税 上記写真のように住民税は、所得控除などを引いた後に計算されます。 税率は、一律に10%です。 土地売却などをすると所得があがるため住民税も増加します。 住民税の徴 …

税 金 消費税の納税地 税理士 犬山市 2022年9月28日 777 犬山市/税理士/相続税 消費税を納める納税地は、以下のようになります。 1.個人事業者の納税地 <原則> 区 分 納 税 地 国内に住所を有する場合 その住所地 …

税 金 インボイス制度 税理士 犬山市 2022年7月12日 777 犬山市/税理士/相続税 インボイス制度とは「適格請求書保存方式」のことをいいます。所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。 インボイスの発行または保存により、消費税の仕入額 …

税 金 消費税の中間申告納付 税理士 犬山市 2022年9月16日 777 犬山市/税理士/相続税 直前の課税期間の確定消費税額が一定額を超える事業者は、直前の課税期間の確定消費税額の1月相当額(税額によっては3月相当額または6月相当額)を中間申告し、納付しなければなりません。 …